La batalla por el e-commerce en México

No todo ha sido Amazon y Mercado Libre

Oct 10

La primera vez que Francisco Osorio compró por internet fue en 2003. En Chiapas, donde vivía, no había Sanborns, pero el sitio web de esta tienda era el único que entonces manejaba Late Night Advanced Java, un libro de programación que Osorio estaba buscando.

Para comprarlo, tuvo que pedir prestada la tarjeta de crédito de su papá, quien tenía sus reservas sobre comprar en línea. “No había PayPal ni nada de eso. Tenías que meter los datos directo, raw,” cuenta Osorio a Whitepaper. Pero todo salió bien; no hubo ningún problema con el cobro y recibió el libro en unos quince días.

Confiado por la experiencia, Osorio comenzó a comprar en la página de Mixup y en el sitio de EUA de Amazon, ya que aún no operaba en México. Solamente una mala experiencia le detuvo de seguir comprando online durante algún tiempo: cuando compró electrónicos defectuosos mediante terceros en Mercado Libre. “Para entonces [2004] no tenían un sistema de protección de compra,” contó, ya que la plataforma no daba seguimiento a compras fraudulentas o artículos dañados. No fue sino hasta que Amazon entró a México y comenzó a estandarizar la venta de electrónicos con garantía, cuando Osorio comenzó a comprar de nuevo con seguridad.

“Le agarré mucha confianza a Mercado Libre cuando empezó a respaldar compras y devolver dinero en compras de electrónicos”, recuerda, que habría sido poco después. Desde entonces, Osorio dice no tener reparo alguno en comprar en línea. Recurre con frecuencia a Amazon pero ha usado desde la extinta Cornershop hasta la app de Liverpool, pasando por Rappiy tiendas independientes.

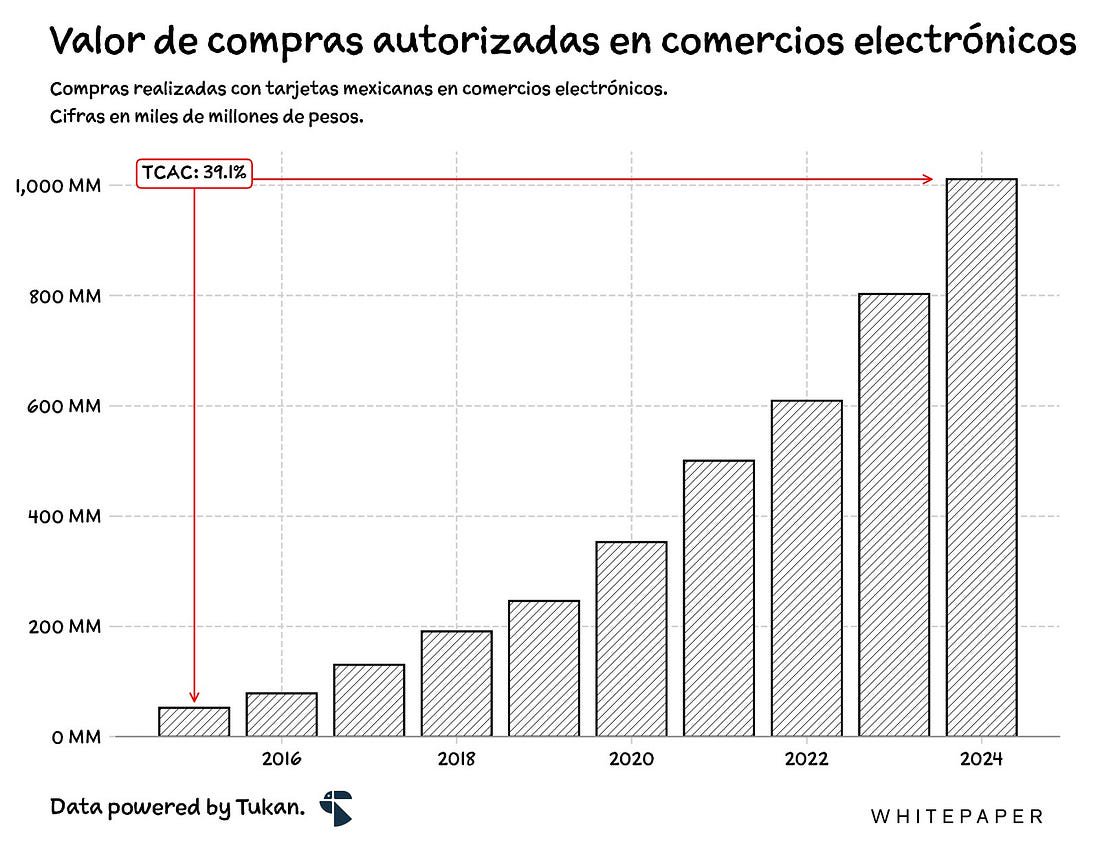

Osorio es uno de los millones de mexicanos que han visto la rápida evolución del e-commerce en el país. Exponenciada por la pandemia, esta industria es una de las que más crecen desde hace diez años. Según datos de Condusef, el valor de las compras con tarjeta de débito o crédito en línea en el país durante ese periodo (hasta 2024) ha tenido un crecimiento anual de 40% —más de 3 veces de lo que han crecido las exportaciones automotrices de México hacia EUA. La cifra es 19 veces la reportada hace 9 años, y equivaldría a más o menos 17% de las compras totales con tarjetas realizadas durante el año pasado.

Aunque el piso se ha equiparado en cuanto a las condiciones de competencia entre los dos principales marketplaces, Mercado Libre y Amazon, todo lo que ha traído este sector se puede percibir en un espectro mucho más amplio.

Ha crecido en paralelo una enorme (y en muchos casos, desordenada) industria logística y de paquetería para abastecer la explosión de pedidos en línea. Cientos de negocios han surgido para ayudar a las tiendas a entender el cambio de algoritmos y los retos de posicionamiento que esto implica. Ni hablar de las soluciones de pagos que se han creado pensando en el llamado ‘consumidor digital’. Grandes minoristas han encontrado cómo apalancar su infraestructura física para volverse competitivos en línea, y miles de pymes y emprendedores ahora piensan digital first.

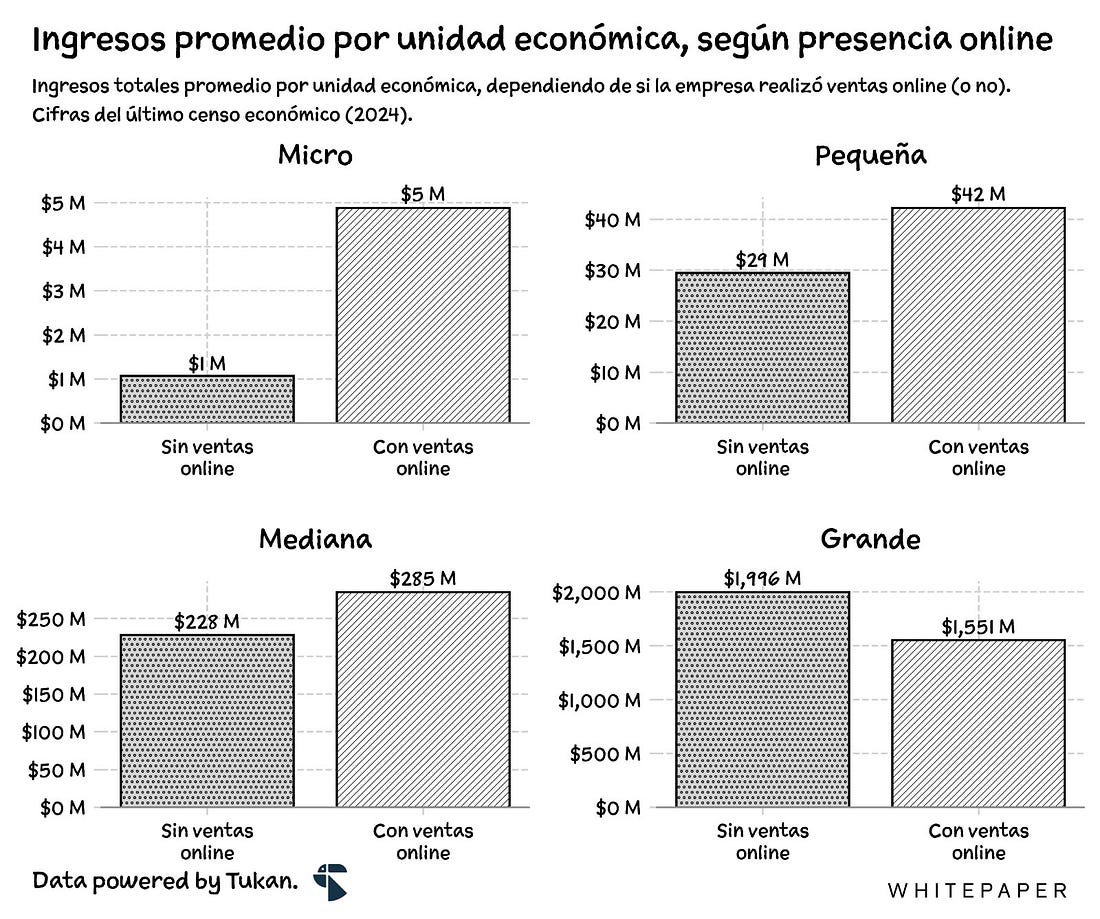

Este último punto no ha sido estudiado lo suficiente en un país tan obsesionado con impulsar a las PyMes, como México. Datos del último censo económico muestran que la venta en línea —que incluye desde tener una app, página propia o en marketplaces, redes sociales o incluso un contacto por mail— ha disparado los ingresos de las micro, pequeñas y medianas empresas. No queda claro si estas transacciones se realizan mediante un procesador de pago digital, una transferencia electrónica o recurren a encontrarse en persona para pagar en efectivo. Pero no hay duda de que la visibilidad en línea ha detonado los emprendimientos, independientemente del estrato socioeconómico (un ejemplo son las emprendedoras que venden en los grupos de Lady Multitask).

Pero quizá algo que no se hubiera anticipado hace diez años es que el apetito mexicano por comprar digitalmente ha crecido tanto que este mercado hoy es un campo de batalla entre las principales apps de compras de EUA, México… y de China.

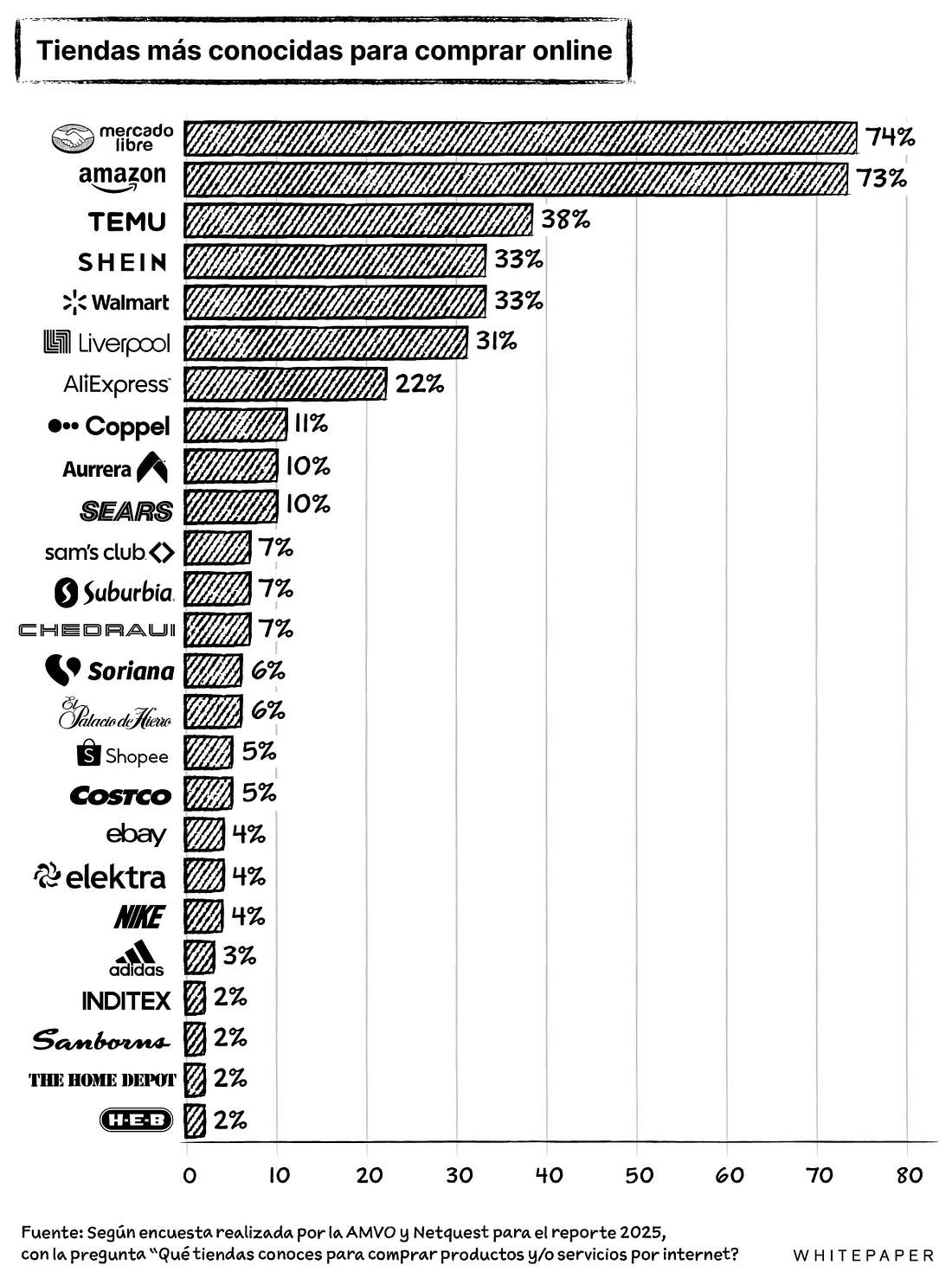

Según datos de la Asociación Mexicana de Venta Online (AMVO), Walmart, Bodega Aurrerá y Sam’s Club son los supermercados más reconocidos entre los que compran en línea —muy por delante de Chedraui, Soriana o incluso Costco.

No es coincidencia que las tres sean marcas de Walmex. La compañía mexicana le entró de lleno al e-commerce en 2017, cuando lanzó su estrategia de apalancar sus entonces más de 2,000 tiendas físicas para impulsar la venta en línea. Estaba siguiendo los pasos que Walmart en EUA daba para mantenerse como el rey del retail frente a la creciente competencia de Amazon. Allá no solo había comprado el sitio Jet.com por $3,300 millones de dólares para potenciar su e-commerce; Walmart EUA también adquirió Bonobos, una marca de ropa para hombre, y su negocio en línea crecía un 60% al año.

En esa época, Walmex lanzó Cashi, una app que inicialmente permitía pagar en todas las tiendas del grupo. Para 2018, las ventas digitales representaban 1.4% de las ventas totales del grupo y ese año la empresa famosamente contrató como vicepresidente para e-commerce en México a Ignacio Caride, quien venía de ser director general de Mercado Libre en el país.

En EUA, Walmart está muy detrás de Amazon en el ámbito digital. Pero aún y cuando Amazon domina el retail en línea con 41% de aquel mercado, Walmart continúa creciendo y cuenta ya con el 9%. Su fuerte, tanto en EUA como en México es la entrega de artículos de súper.

La compañía ha hecho un esfuerzo significativo por mejorar su negocio de e-commerce aquí —incluyendo el lanzamiento de un marketplace en 2019—, y para 2024 sus ventas en línea representaron ya 7.4% del GMV total (aunque no comparten esta última cifra). Y de la mega inversión de $41,800 millones de pesos que Walmex anunció a principios de este año, 11% se irá para estrategias de e-commerce (más de 70% se destinará para remodelar tiendas existentes y construir nuevas).

En los últimos años, Liverpool y Coppel han invertido fuertemente en sus negocios digitales, y esto se refleja en sus resultados.

En 2018, las ventas en línea de El Puerto de Liverpool representaban poco más de 3% de sus ventas totales (incluyendo Suburbia y sus otros negocios). Para 2024, el porcentaje fue de más de 13% —y en el caso de tiendas Liverpool, es cercano a 30% de las ventas totales. Detrás de este crecimiento está la estrategia compartida entre las tiendas físicas y los canales digitales. Desde que se lanzó en 2018, el servicio Click & Collect, que implica comprar en línea y recoger en tienda, ha representado cerca de 30% de la venta digital. Liverpool Pocket, su app, es el principal canal de ventas en línea de la compañía desde 2019.

“Liverpool tuvo un foco en cómo romper los incentivos cruzados entre un vendedor que tiene el producto y lo quiere para vendérselo a un cliente [en piso de ventas], y un canal digital que quiere ese mismo producto para entregárselo al cliente en su casa,” Sebastián Pucheta, director de e-commerce de Liverpool, contó a Whitepaper.

“Hoy el 97% de la venta se basa en lo que tiene la tienda en inventario vivo,” resaltó Pucheta. “El aprovisionamiento sucede en tienda, y está súper alineado que todos los directores de tiendas empujen hacia los canales digitales,” —algo que cualquier cliente de Liverpool percibe al interactuar con los vendedores en piso.

Las tarjetas de crédito que la empresa ha operado desde hace décadas le han resultado instrumentales para su crecimiento digital. Pucheta asegura que 70% de las ventas en digital se realiza con tarjetas internas, algo que se confirma con datos de la AMVO, que aseguran que Liverpool lidera el uso de tarjetas departamentales en compras digitales, con un 64% de preferencia.

Coppel está en un segundo lugar, con 37% — un porcentaje destacable ya que hace seis años, lo digital no era necesariamente prioritario para la empresa que, después de Walmart, es el retailer más grande del país. Aunque ha ofrecido ventas digitales desde 2006, en 2019 representaban solo 2% de las ventas totales.

En 2022, cuando las ventas online de Coppel habían brincado a ser el 8% de las ventas totales —sin duda potenciadas por la pandemia—, se anunció una contratación estratégica: Gloria Canales, quien había sido Head de Marketing y Prime en Amazon, pasó a ser Chief Digital Officer de Coppel justamente para liderar el proceso de transformación digital de la compañía.

“Coppel tiene mucha apertura de diseñar una estrategia que funcione,” contó Canales a Whitepaper. Desde su llegada, se ha enfocado en optimizar procesos construidos para las tiendas físicas que la empresa multiplicó bajo la dirección de Agustín Coppel. Por ejemplo, las compras se dividían en el equipo de tiendas y el equipo de digital, pero no había alguien que, según describe Canales, “tuviera la visión holística de qué es lo que busca el cliente.”

Bajo Canales, el área de e-commerce ha relanzado su app y desarrollado quioscos en sus 1,800 tiendas para clientes que quieran comprar dentro de la tienda —una estrategia similar a la que lanzó Walmart hace unos años y que pretende ayudar a los que aún no tienen experiencia de comprar en línea.

“El siguiente gran reto es la transformación de cómo nuestra cadena de suministro se optimiza pensando en e-commerce,” destacó Canales. Por su parte, Diego Coppel contó a Whitepaper el año pasado que su red logística le permite ser la única empresa en México capaz de entregar productos de distinto volumen en una sola orden.

“Tú haz un pedido así de variado en otros lados, y cuando haces el carrito te van a aparecer las entregas diferenciadas y luego te va a cobrar la entrega diferenciada. Entonces, esa cosa ya es una desventaja y eso no lo tiene Coppel. En Coppel lo consolidamos todo”, explicó el nuevo CEO de la cadena.

En big & bulky —artículos más grandes de lo normal y que usualmente requieren a más de una persona para moverlos— coinciden con Liverpool, que también quiere destacar en esta categoría. Necesita una operación tan distinta a la de otros tipos de productos que se venden en línea que, por ejemplo, son pocos los centros de distribución de Amazon que mueven big & bulky.

Liverpool afirma que más de 20% de lo que vende en canales digitales es de esta categoría. “Tiene que ver con que a nivel logística tenemos una capacidad de llegar a partes de la República donde es difícil de llegar, y nuestra ventaja competitiva es que podemos usar nuestras capacidades instaladas”. Por ejemplo, si un vendedor está en Guadalajara y puede entregar un artículo en la tienda local, la red logística de Liverpool entra para entregarlo al cliente final.

Teresa Hernández, quien compra en línea casi cada semana, lo hace para buscar los insumos necesarios para su side business de repostería. Suele encontrar inspiración en Pinterest y luego busca los moldes en Amazon y Mercado Libre. “Amazon tiene mucha más variedad y su sistema de distribución es súper eficiente, pero de pronto hay cosas que están carísimas. Luego busco en Mercado Libre porque suelen ser distribuidores más chiquitos o directos, pero lo importado está carísimo también,” contó Hernández a Whitepaper.

Últimamente ha brincado mucho a Temu para materiales específicos de su negocio. “Tienen material súper barato aunque sea importado,” destacó. “La calidad es súper básica pero la diferencia en precio con cosas que encuentro en México es abismal.”

La experiencia de Hernández se replica al hablar con más compradores en línea: la gran mayoría aprovecha los costos significativamente más bajos que ofrecen los sitios chinos en comparación con tiendas en línea o retailers más conocidos. Shein, el sitio de fast fashion, llega a ofrecer prendas 60% más baratas en promedio que las marcas de Inditex, H&M o incluso las que tiene Coppel en su catálogo. Hay productos de menos de $20 pesos que Temu ofrece con envío gratis, además de cupones para incentivar la compra por volumen.

Cuando llegó a México en 2018, los tiempos de envío de Shein se extendían hasta 15 días, dado que el proveedor viene directamente de China y la empresa volaba su mercancía semanalmente. Lo mismo pasaba con Aliexpress y Wish, así como con Temu, que llegó en 2023. Poco a poco, debido a la alta demanda que hoy tienen en el país (algunos operadores logísticos estiman que todos los días se mueve al menos 1 millón de productos de apps chinas solamente), el tiempo de entrega se ha acelerado. Aún no tienen same day o next day delivery… pero a los consumidores parece no importarles con tal de pagar menos.

Hablar sobre el crecimiento de las plataformas de origen chino no es algo común entre los principales jugadores de e-commerce en México. Algunos, off the record, lo desestiman debido a los crecientes aranceles, o a que no tienen una red de distribución propia, o a que les falta la experiencia omnicanal que sigue siendo relevante para el consumidor mexicano. Sin embargo, basta con ver que Temu y Shein le llevan la delantera a Liverpool, Coppel y todas las demás en cuanto a las tiendas que más conocen los consumidores para comprar en línea.

Habrá que hacer una revisión dentro de un par de años para ver si sigue así la preferencia. Los jugadores occidentales —desde Mercado Libre hasta Coppel e incluso Meta vía WhatsApp, ya que ahí se cierran la mayoría de las ventas de MiPyMes digitales—ya demostraron que quieren aprovechar el apetito del consumidor digital mexicano. No paran los anuncios de inversión en redes de distribución, apps cada vez más optimizadas y mayores opciones para pagar online.

Sin embargo, hay un factor ajeno a los incentivos de estas empresas que probablemente seguirá dándole impulso a las apps chinas en México. Una de las políticas comerciales en China es la de fortalecer la cooperación internacional para impulsar el e-commerce. A través de esta industria, aquel país está encontrándole salida a su gran capacidad de manufactura especializada. El e-commerce permite poner en contacto a productores directamente con vendedores —como ocurre con Aliexpress—o agilizar las ventas entre empresas con modelo de producción flexible (que no están casados con un solo proveedor), como Shein y Temu. Lo que busca China es que las importaciones se agilicen, y los compradores encuentren lo que busquen en las apps.

Aún con el incremento arancelario desde México a productos fuera del USMCA, tendrían que incrementar en un 200% o 300% para que realmente incrementaran el precio de los productos de Alibaba y Shein al grado de afectar la intención de compra de los consumidores digitales.

Para los más de 67 millones de mexicanos que hoy compran en línea, mientras la experiencia de compra sea buena, la procedencia del producto y las condiciones de comercio internacional realmente no definen su compra. En cambio, eligen la plataforma que les de lo que están buscando.

“The most important thing to learn about e-commerce in Latin America is that it is still early days (…) Most of the major e-commerce players are making investments to be able to reap the advantages four or five or six years down the line. Everybody is playing the long game”, publicó el WSJ en 2019. El diario hablaba entonces de la fuerte batalla que estaba llevándose a cabo entre Amazon y Mercado Libre para quedarse con el dominio de la región. Lo que no parecían tener en el radar era que habría también otros jugadores que no se quedarían de brazo cruzados.

Este artículo es exclusivamente para suscriptores de Whitepaper.mx.

© 2025 WP