En la corriente analítica de producto se suele decir que la principal actividad de tu trabajo en gestión y desarrollo de producto consiste en NO MENTIRTE A TI MISMO. La sesión 6 del programa de dirección de producto del Instituto Tramontana la dedicamos a reflexionar sobre métricas de comportamiento y de dinero desde esa perspectiva.

En la medida en que somos esos animales que somos capaces de crear realidades virtuales, como vimos en la sesión 5, podemos hacerlo con mayor o menor encaje, es decir, sacando consecuencias que permiten progresar o no. La corriente analítica centra toda su atención en las métricas como una forma de corregir esos posibles desvíos cuando proyectamos cosas. La métrica, por lo tanto, es entendida como una forma de reducir el riesgo que está implícito en cualquier proyección que elaboramos.

Ahora bien, elaborar métricas no es un ejercicio que pueda hacerse al margen de los objetivos que buscamos. Por lo tanto, por así decirlo la métrica ya está manchada. Una forma de corregir ese problema de base es seguir una serie de criterios para establecer qué es una buena métrica (aunque no sea una métrica buena), que en nuestro caso articulamos en torno a 5 aspectos. También reflexionamos sobre cómo la corriente analítica aspira a conseguir lo que suele llamarse "One Metric That Matters" (OMTM) y debatimos sobre los riesgos que puede acarrear ese enfoque: el mayor, acabar trabajando para mejorar TUS objetivos sin que mejore el servicio al cliente.

Métricas de dinero

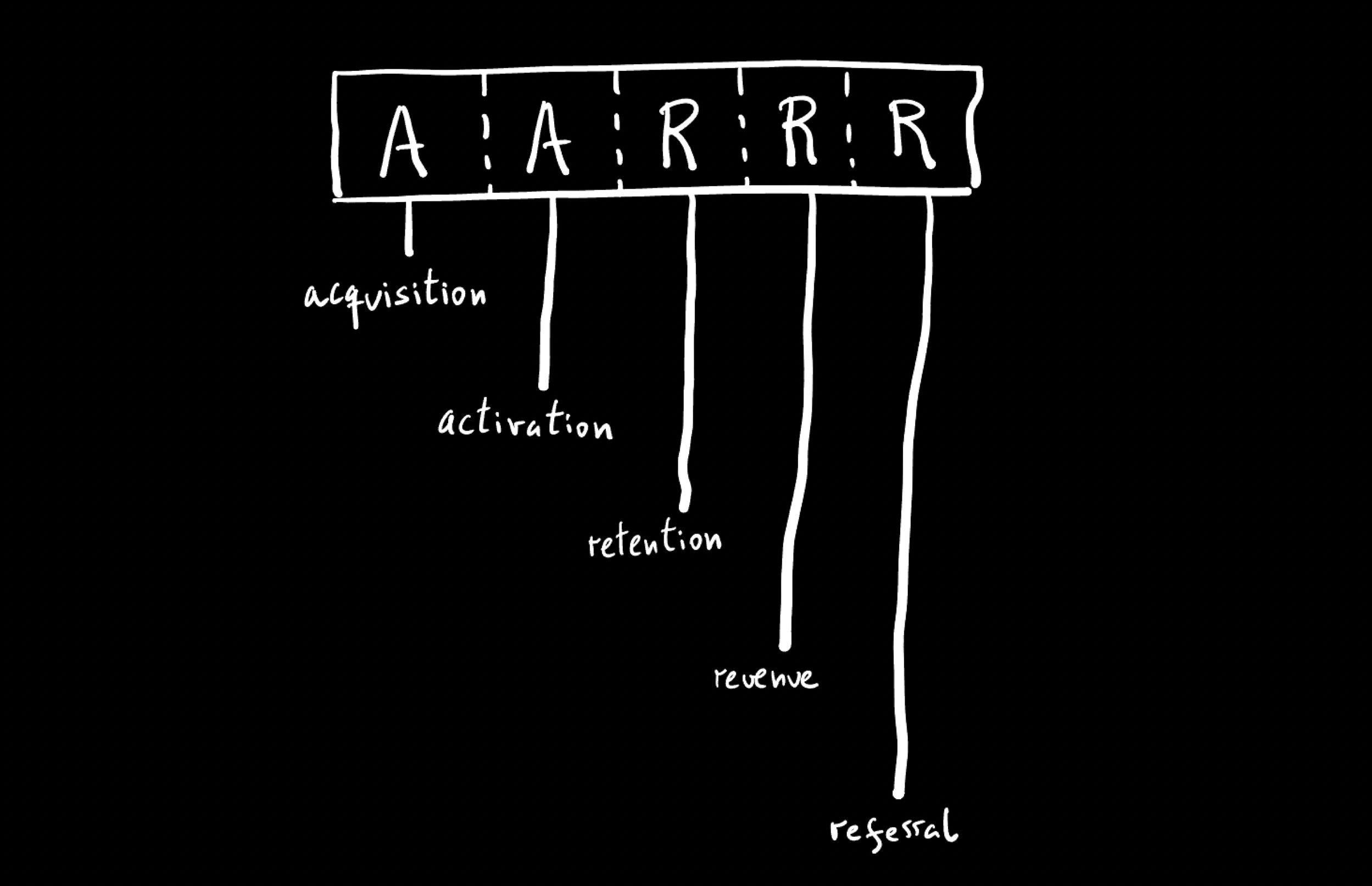

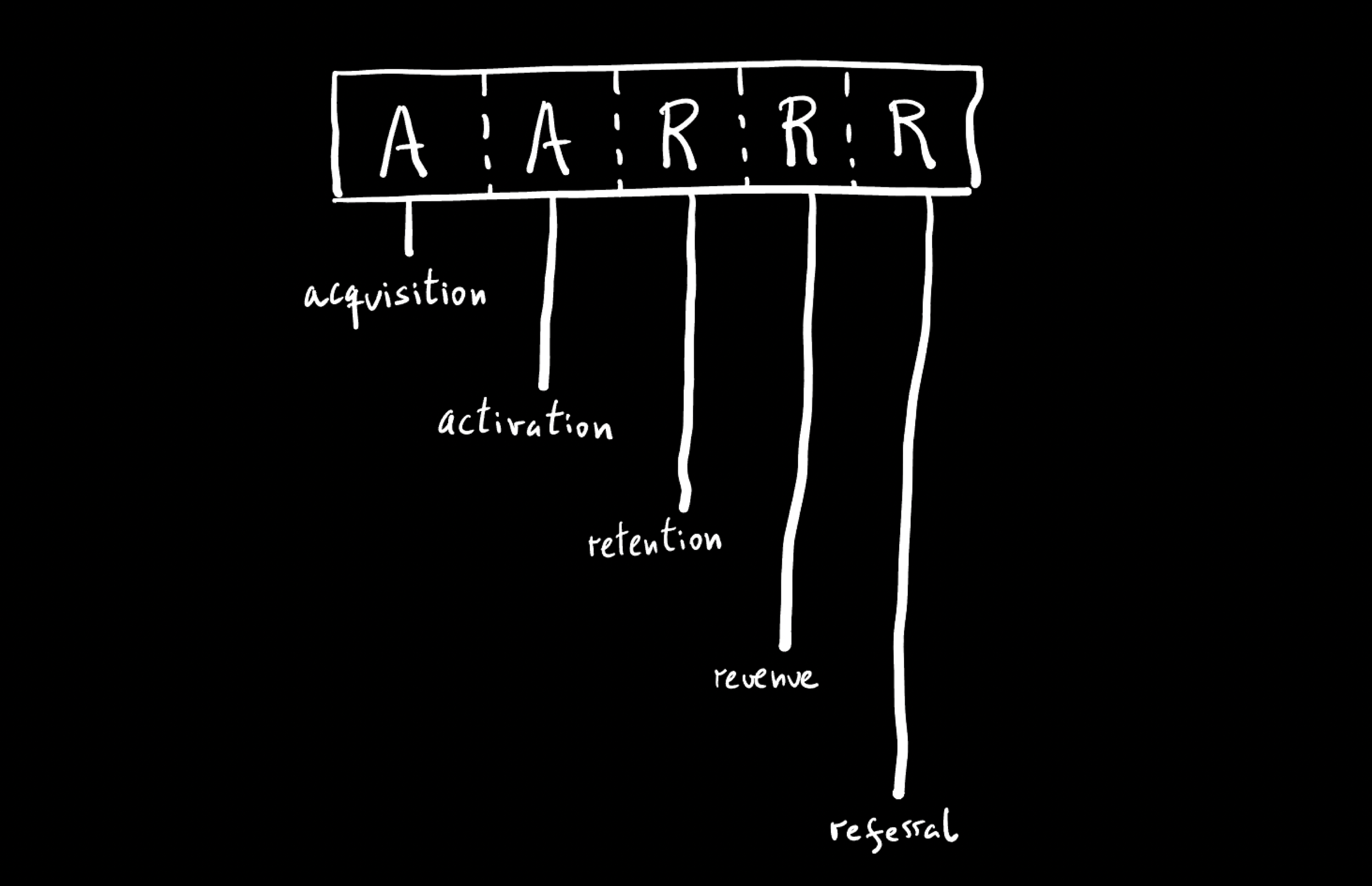

Desarrollamos varios aspectos relacionados con las métricas de comportamiento, siempre muy importantes y especialmente decisivas en productos donde la cuota de mercado todavía tiene más importancia que la cuenta de resultados.

Pero también nos detuvimos a analizar varias particularidades alrededor del dinero. La relación con el dinero suele ser bastante curiosa en los negocios digitales: podemos hablar mucho de él para ciertos temas (rondas, sueldos, etc.) pero también no mencionarlo en absoluto para otros (limitaciones que tenemos para hacer algo, tiempo de vida, etc.). Por lo tanto, hay algo aquí que nos da a entender que tenemos que profundizar un poco. En esta sesión hablamos de “dinero” en relación con las métricas, y no solo de “negocio”, para subrayar este aspecto escurridizo.

Nos viene bien primero pensar en cómo solemos relacionarnos en nuestro día a día con las dos esferas principales en las que interviene el dinero en las empresas: las métricas financieras y las métricas de negocio. En una posición de dirección de producto es importante entender ambas y escoger las métricas que más información nos aportan para tomar las decisiones.

La rentabilidad podría ser la OMTM cuando hablamos de dinero. Las dos fuerzas principales que la componen son el empleo de dinero que tienes que hacer para poner en movimiento el negocio -desde la construcción del producto hasta la captación de los clientes- y el dinero que obtienes como contrapartida -desde el margen hasta el ingreso que obtienes por cliente.

En ocasiones, la ruta hacia la rentabilidad no es ni corta ni en línea recta. Las que han acabado denominadas como empresas ronderas necesitan de una financiación continuada y eso hace que en ocasiones esa ruta hacia la rentabilidad quede en segundo plano o incluso llegue a perderse por completo. Cuando diriges producto este aspecto es determinante para que establecer el sentido y la función de las decisiones que tomas.

Entender el modelo de negocio sobre el que se apoya el producto en el que trabajas es necesario para poder entender esa ruta hacia la rentabilidad, así como para escoger las métricas relevantes y las palancas que te pueden llevar a mejorarlas. Vivimos en la música del dinero, pero no siempre en la letra

Es muy común que oigamos hablar de dinero todo el rato. No siempre en la dirección correcta.

Por ejemplo, nos enteramos constantemente de las rondas que levantan ciertas compañías. También de los sueldos que algunas compañías están dispuestas a pagar por tener las mejores plantillas. Y, sin embargo, los números de las empresas en las que trabajamos a menudo son conjeturas, cuando no directamente algo desconocido. En producto eso deriva fácilmente hacia tomar decisiones sin incorporar la dimensión del dinero. A lo mejor te suena muy raro si lo ves escrito, pero esta pregunta muchas veces no tiene respuesta: ¿cuánto dinero ganamos con el producto?

Hay al menos tres dimensiones que hacen que nuestra relación con el dinero, y por lo tanto las decisiones apoyadas sobre él, sea compleja:

Transparencia: a menudo los datos que tienen que ver con el dinero tienden a ocultarse. Piensa en tus propias experiencias laborales y verás cómo es muy común que la parte financiera de una empresa no se comparta; o se comparta de forma sesgada; o se haga bajo un lenguaje que hace que no tenga ningún efecto.

Carga: el dinero es un elemento que genera una carga psicológica. Genera preocupaciones y puede llegar a generar hasta bloqueos.

Metapensamiento: con el dinero una de las primeras cosas que nos ocurre es que solemos tender a pensar lo que pensará la otra persona. Si el CEO va a compartir datos financieros del dinero que queda en caja, lo primero que se le disparará será un pensamiento sobre el pensamiento que eso va a disparar en el resto de la gente. Es habitual encontrarse con que ese metapensamiento es la raíz de ocultar esa información

Las unit economics son los indicadores principales

Si conseguimos salvar las barreras anteriores, y también si no las conseguimos salvar al menos para tener una mejor educación financiera, es importante que incorporemos el pensamiento de las conocidas como unit economics. Poseen la característica belleza de algo trivial pero de enorme utilidad.

Las UES nos muestran la comparativa de ingresos y gastos. En este sentido, se puede decir aquello de “old wine in a new bottle”. No añaden nada sustancial a lo que ya se hacía en el pensamiento financiero, pero al concentrarse en la unidad, de producto y de cliente, hacen que todo resulte más operativo y accionable.

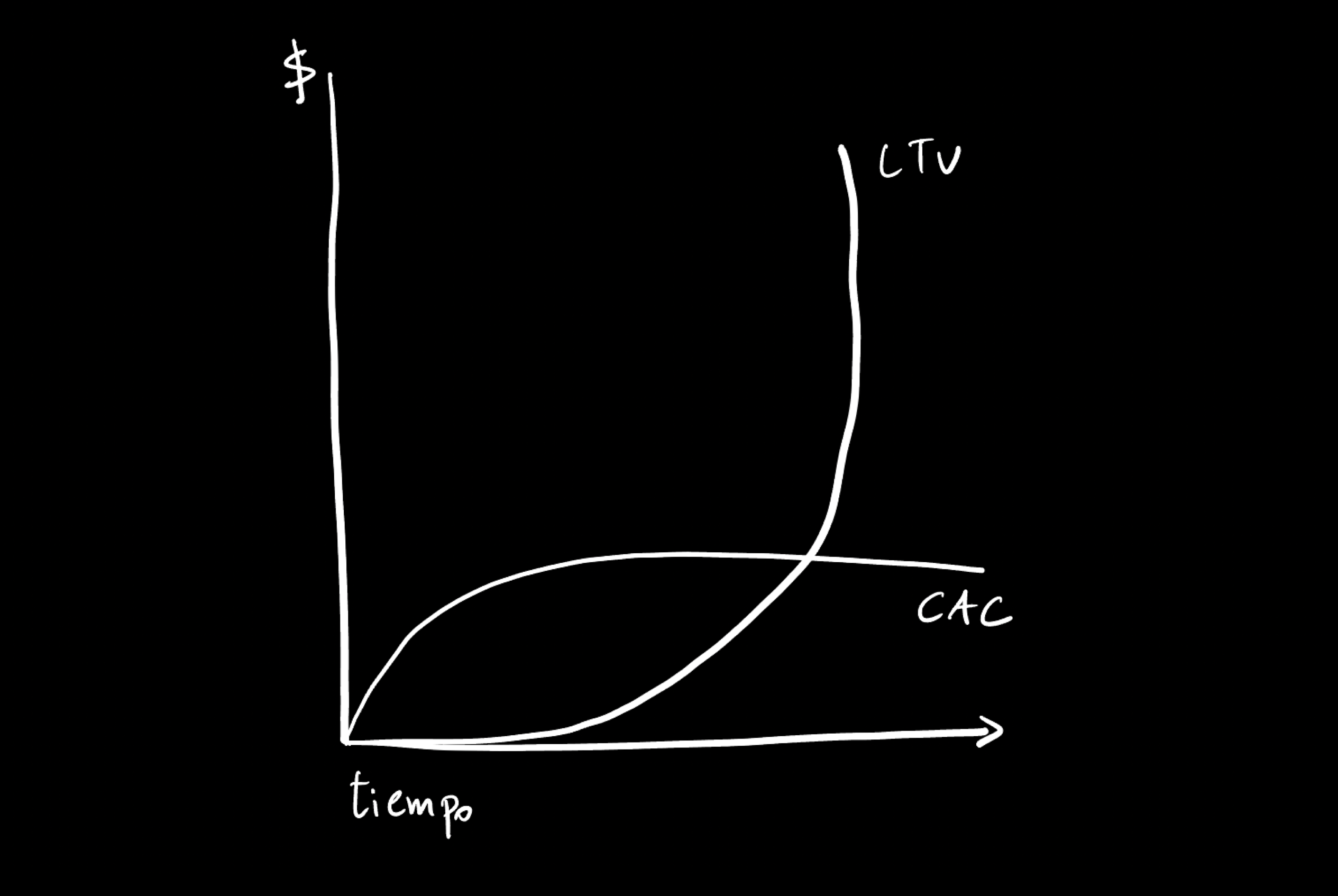

Para entender y organizar las UES necesitas primero saber en qué tipo de modelo de negocio te mueves. El modelo de negocio es, al mismo tiempo, la brújula para ir orientando acciones respecto de funcionalidades. Así que es algo a lo que siempre tienes que volver. Es bastante común que se den híbridos de modelos puros. Las dos fuerzas principales, en esa comparativa de ingresos y gastos, son el CAC y el LTV. La primera fuerza te cuenta el coste que tienes que gastar para adquirir clientes. La segunda, el ingreso que te deja cada cliente. Ambas cobran sentido cuando las miras con perspectiva de tiempo: en 1 año, en 2 años, en 3 años, etc. Y sirven igual para analizar lo que ha pasado, como para proyectar lo que calculas que va a pasar.